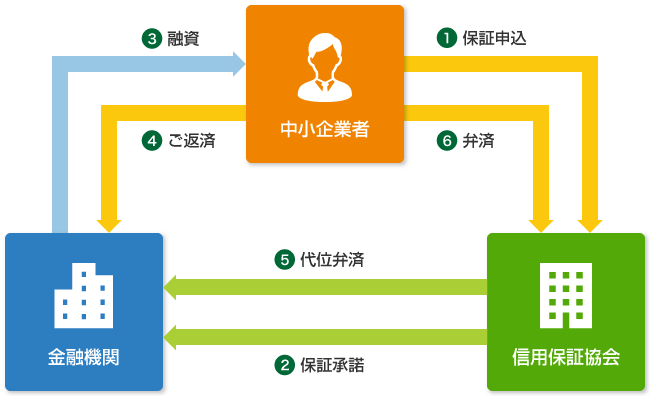

中小企業の方が信用保証協会という公的機関の「信用保証」を得て、金融機関から融資を受ける仕組みを「信用保証制度」といいます。

金融機関にお申込ください。

責任共有制度対象外の保証制度については信用保証協会でもお申込いただけます。

お客様の事業内容や経営計画等を検討し、保証の諾否を決め、金融機関へ連絡します。

保証承諾の通知を受けた金融機関は資金を融資します。

このとき、金利とは別に所定の保証料をお支払していただきます。

返済条件にもとづき、借入金を金融機関にご返済していただきます。

万が一、何らかの事情でご返済ができなくなった場合は、信用保証協会がお客様に代わって金融機関へ借入金を弁済します。

お客様に代わって弁済した金額は、お客様と相談しながら、信用保証協会にご返済していただきます。

代位弁済という信用保証協会のリスクを、政府全額出資の株式会社日本政策金融公庫の保険でカバーする制度です。

信用保証協会が行う信用保証は、原則、すべて保険関係が成立する旨の契約を締結します。

お客様からいただいた保証料を原資として保険料を支払います。

信用保証を行った後、代位弁済となった際には保険金の支払請求を行います。

代位弁済額の70%~90%が保険金として支払われます。

受領した保険金は返済義務があるため、お客様から返済していただいた回収金から返済を行います。

信用保証制度と信用補完制度が一体となって機能することにより、中小企業者のみなさまに対する事業資金供給の円滑化が図られています。

この仕組みを「信用補完制度」といいます。