| ご利用できるかた | 事業者に対しての売掛債権または棚卸資産を有する中小企業者 なお、棚卸資産を担保とする場合は法人に限ります。 |

|---|---|

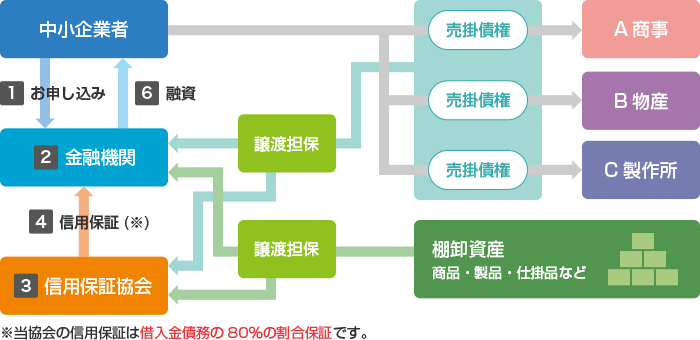

| 保証限度額 | 2億円 (借入限度額2億5,000万円(根保証における極度額は百万円単位、個々の貸越金額および個別保証における貸付金額は千円単位とします。)) ただし、担保とした売掛債権または棚卸資産に掛目を乗じた額の範囲となります。 協会の保証金額は借入額の80%です。 |

| 資金使途 | 事業資金 |

| 保証期間 | 根保証の場合 1年 ただし、更新により延長することができます。 個別保証の場合 1年以内 |

| 貸付利率 | 金融機関所定利率 |

| 貸付形式 | 根保証の場合 当座貸越 個別保証の場合 手形貸付 |

| 返済方法 | 根保証の場合 約定返済または随時返済 個別保証の場合 一括返済 |

| 保証料率 | 年0.68% |

| 担保 | 売掛債権または棚卸資産 (個別保証の場合は売掛債権のみ) |

| 連帯保証人 | 不要です。 |

| 必要書類 (通常申込に必要なもの以外) |

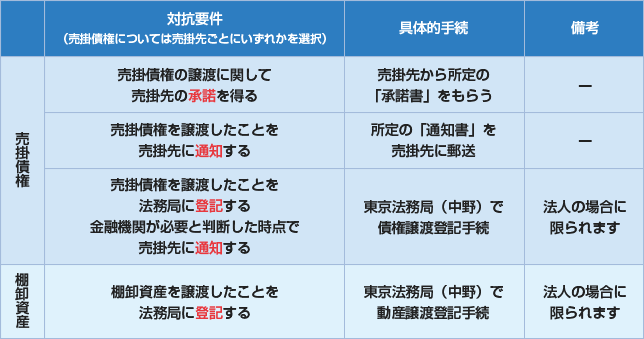

共通 「譲渡担保対象売掛先・棚卸資産一覧表」(本制度所定様式) 売掛債権を担保とする場合 ●「譲渡担保対象売掛先明細書」 (本制度所定様式) ●概要記録事項証明書(債権譲渡登記のもの) ●売掛先との取引内容・実績を証する資料(※) ・取引基本契約書(締結している場合) ・売掛先からの発注書 ・当社からの納品書・請求書 ・売掛先からの支払通知書 ・振込を受けている口座の預金通帳 棚卸資産を担保とする場合 ●「棚卸資産売上代金入金口座届出書」 (本制度所定書式、掛売り以外の売上がある場合) ●概要記録事項証明書 (動産譲渡登記のもの) ※上記以外にも資料の依頼をする場合があります。 (注) 信用保証委託申込書・委託契約書は「流動資産担保融資保証用」を使用してください。 |

| 保証申込先 | 取扱金融機関 |